Statut PME au sens européen, comment savoir ?

La question du statut PME est importante pour l’accès à certaines aides : au crédit impôt innovation, au nouveau crédit impôt collaboration de recherche, au statut JEI ou pour postuler à l’EIC Accelerator. C’est aussi important pour savoir si on a droit aux aides de minimis.

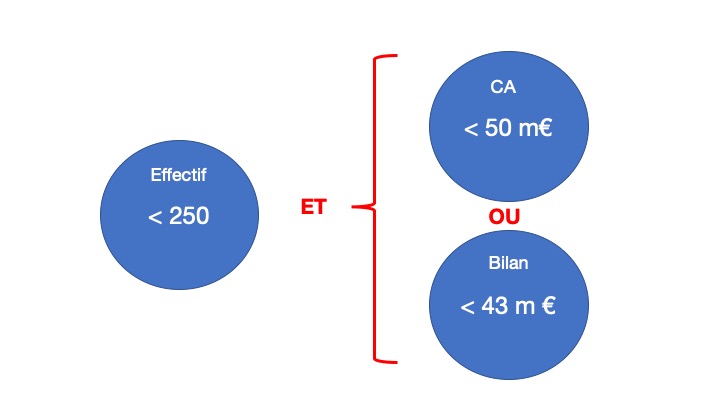

Définition du statut PME

Le critère est a priori simple : A le statut PME une société qui a moins de 250 salariés, ET qui a un chiffre d’affaires inférieur à 50 M€ OU un total de bilan inférieur à 43 M€.

Attention, le critère sur l’effectif est obligatoire. Une entreprise de 300 salariés n’est pas une PME, quels que soient son chiffre d’affaire et son bilan.

Ainsi une entreprise de 300 salariés qui aurait un CA de 20 M€, n’est pas une PME. En revanche, une entreprise de 200 salariés sera PME, même si elle a un CA supérieur à 50 M€, tant que son bilan n’excède pas 43 M€.

Attention, il faut examiner ces chiffres au périmètre du groupe si des sociétés sont partenaires ou liées. Ce peut être le cas des actionnaires ou de participations.

Société autonome

Si aucune société tierce ne détient 25% ou plus des actions de votre entreprise, et si vous ne détenez aucune entreprise à plus de 25%, on ne regarde que les chiffres de votre entreprise.

Sociétés partenaires

Si une société détient entre 25 et 50% des actions de votre entreprise, ou si votre entreprise détient entre 25% et 50% d’une autre entreprise, les sociétés sont dites partenaires. Il faut additionner les chiffres en proportion de la détention.

Ainsi si une société de 300 personnes détient 30% de vos actions, il faut ajouter 90 au nombre de vos salariés.

Attention, c’est le nombre des droits de vote qui compte. Donc s’il existe des droits de vote doubles, en tenir compte (ce qui est important c’est le contrôle exercé).

Sociétés liées

Si une société détient plus de 50% de vos actions, ou si votre entreprise détient plus de 50% d’une autre société, alors il faut additionner les chiffres des deux sociétés. Les sociétés sont dites liées.

Exceptions aux règles du statut PME

On ne doit pas considérer les sociétés qui détiennent entre 25% et 50% de vos actions s’il s’agit :

? D’une société de capital-risque

? D’un business angel (si son investissement est inférieur à 1,25 M€)

? D’une université ou un organisme public de recherche

? D’un investisseur institutionnel (BPI France par exemple)

? D’une petite autorité locale (comptant moins de 5000 habitants)

Et si plusieurs sociétés sont à mon capital ?

Si les sociétés sont indépendantes (ne sont pas elles-mêmes des sociétés liées) on considère chaque participation indépendamment. Donc si deux sociétés indépendantes A et B détiennent chacune 15% de votre capital, vous êtes une entreprise autonome. En conséquence, vous ne devez calculer vos critères que sur vos seuls effectifs et données financières.

Attention, si deux sociétés liées (l’une détient la majorité dans l’autre) détiennent chacune moins de 25% de votre capital, il faut additionner leurs parts pour savoir si elles sont partenaires. Ainsi deux sociétés A et B liées (A détient plus de 51% de B par exemple) qui détiendraient chacune 13% de votre capital seront des sociétés partenaires. Donc vous devrez prendre dans vos calculs 13% des effectifs de A et 13% des effectifs de B.

Jusqu’où remonte-t-on dans les liens ?

Cela dépend de la dépendance :

? Pour les sociétés partenaires, on ne prend en compte que les éventuelles sociétés qui leur sont liées

? Pour les sociétés liées, on prend en compte les éventuelles sociétés partenaires et sociétés liées.

Il est admis de ne remonter que sur la société juste en amont (ou en aval pour les filiales) des sociétés partenaires ou liées.

Ainsi si A détient 30% de votre capital et B détient 60% du capital de A, vous devez prendre en compte 30% des effectifs de A et 30% des effectifs de B. En revanche, si B détient 30% de A qui détient 30% de votre capital on ne s’occupe pas de B.